Por: Eduardo Alejos Toribio

La regularización tributaria constituye una de las instituciones más complejas y dogmáticamente relevantes dentro del sistema penal tributario peruano. Su importancia no reside únicamente en la posibilidad de excluir la punibilidad del agente, sino también en las consecuencias procesales y materiales que produce respecto de la persecución penal, la responsabilidad de terceros intervinientes y la eventual configuración de delitos conexos, particularmente lavado de activos.

En ese contexto, la jurisprudencia suprema ha ido delimitando progresivamente cuatro grandes ejes interpretativos: el momento límite de eficacia de la regularización, la admisibilidad del fraccionamiento como mecanismo extintivo, la subsistencia del delito tributario como actividad criminal previa para efectos de lavado de activos y la extensión subjetiva del beneficio hacia partícipes y terceros intervinientes.

1. La regularización tributaria exige espontaneidad

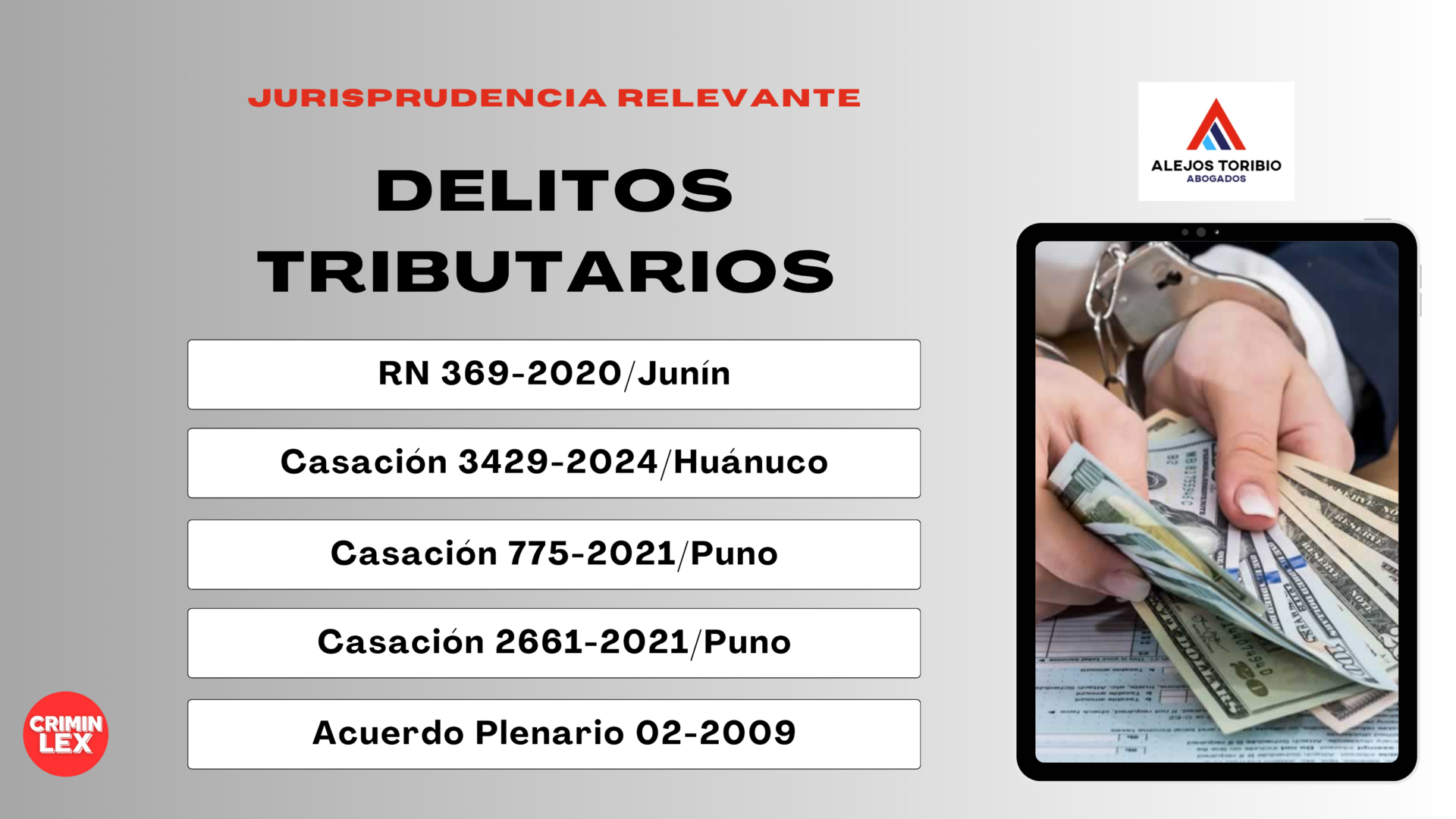

Uno de los aspectos centrales del artículo 189 del Código Tributario radica en determinar hasta qué momento la regularización conserva aptitud para excluir la punibilidad del delito tributario. La Corte Suprema, mediante el Recurso de Nulidad No. 369-2020/Junín, estableció un criterio restrictivo y claramente delimitado: la regularización solo produce efectos extintivos cuando ocurre antes del inicio de actos de fiscalización por parte de SUNAT o antes de que el Ministerio Público inicie investigación preliminar.

La ratio decidendi del fallo descansa en la idea de espontaneidad de la conducta regularizadora. El Tribunal Supremo considera que el fundamento político-criminal del artículo 189 del Código Tributario radica en incentivar el retorno voluntario del contribuyente al marco de legalidad tributaria antes de la activación formal del aparato estatal de control y persecución.

Por ello, una vez que el Estado exterioriza de manera objetiva su actividad fiscalizadora o persecutoria, desaparece el presupuesto de voluntariedad que justifica la exclusión de punibilidad. Este criterio posee consecuencias dogmáticas importantes. La Corte diferencia claramente entre:

- La regularización tributaria como causa legal de exclusión de punibilidad.

- La reparación posterior del daño tributario como circunstancia relevante únicamente para fines de determinación judicial de la pena.

2. El fraccionamiento tributario como mecanismo idóneo

En una línea jurisprudencial más flexible y funcional, la Corte Suprema introdujo un criterio de enorme trascendencia práctica mediante la Casación No. 3429-2024/Huánuco.

En dicha ejecutoria, el Tribunal Supremo sostuvo que el acogimiento válido a un fraccionamiento autorizado por SUNAT también puede activar los efectos previstos en el artículo 189 del Código Tributario, siempre que la obligación tributaria sea íntegramente cancelada antes de la formalización de la investigación preparatoria. Este criterio supone un alejamiento de interpretaciones rígidas que exigían necesariamente el pago inmediato y total de la deuda para acceder a la exclusión de punibilidad.

La Corte adopta una interpretación teleológica del artículo 189 y entiende que el objetivo de la norma no es exigir una modalidad específica de pago, sino garantizar la efectiva satisfacción del crédito tributario dentro de un marco de cumplimiento voluntario y jurídicamente controlado. Desde esta perspectiva, el fraccionamiento aprobado por la administración tributaria constituye una forma legítima de regularización, en tanto evidencia:

- Reconocimiento de la obligación tributaria.

- Sometimiento al control administrativo.

- Voluntad concreta de reparación integral del perjuicio fiscal.

Particularmente relevante resulta que la Corte Suprema desplace el eje temporal desde el inicio de fiscalización hacia la formalización de la investigación preparatoria, ampliando el margen de eficacia de la regularización. Ello revela una orientación jurisprudencial más pragmática y menos formalista, orientada a maximizar la recuperación del crédito tributario sin renunciar completamente a los fines preventivos del Derecho Penal.

3. La regularización no elimina la condición del delito tributario

Sin duda, el desarrollo jurisprudencial más severo y de mayor impacto expansivo en materia penal económica se encuentra en las Casacion No. 775-2021/Puno y Casación 2661-2021/Puno.

En ambas ejecutorias, la Corte Suprema precisó que la regularización tributaria únicamente extingue la punibilidad del delito tributario, pero no elimina su existencia histórica como actividad criminal precedente para efectos del delito de lavado de activos. La importancia dogmática de este criterio es enorme.

La Corte distingue entre:

- La extinción de la potestad punitiva respecto del delito tributario.

- La persistencia objetiva del hecho ilícito como fuente generadora de activos de origen criminal.

En consecuencia, aun cuando el contribuyente haya regularizado exitosamente su situación tributaria y no pueda ser sancionado por delito tributario, los activos derivados de dicha conducta pueden seguir siendo objeto de investigación y persecución por lavado de activos.

El Tribunal Supremo fundamenta esta postura en la autonomía sustantiva y procesal del delito de lavado de activos. Bajo esta lógica, la regularización no posee eficacia “purificadora” respecto del origen ilícito de los fondos ya incorporados al circuito económico, especialmente cuando existen actos posteriores de conversión, ocultamiento, transferencia o tenencia destinados a dificultar su identificación.

Este criterio rompe definitivamente con la idea todavía extendida en algunos sectores empresariales de que la regularización tributaria implica una neutralización absoluta de riesgos penales. La jurisprudencia suprema deja claro que la regularización puede extinguir la persecución del delito tributario, pero no necesariamente los efectos penales derivados de la circulación patrimonial de activos vinculados al hecho ilícito.

En términos prácticos, ello supone que las estrategias de compliance tributario y defensa penal corporativa deben analizar el fenómeno tributario no de manera aislada, sino dentro de un enfoque integral de criminalidad económica y prevención de lavado de activos.

4. El efecto extensivo de la regularización tributaria

Otro aspecto fundamental desarrollado por la Corte Suprema se refiere al alcance subjetivo de los efectos de la regularización tributaria. Mediante el Acuerdo Plenario No. 2-2009/CJ-116, el Tribunal Supremo estableció que la exclusión de punibilidad derivada del artículo 189 del Código Tributario posee eficacia extensiva respecto de los partícipes que intervinieron en la conducta delictiva tributaria regularizada.

La Corte parte de reconocer que muchas estructuras de defraudación tributaria involucran necesariamente actuaciones accesorias o complementarias ejecutadas por terceros, tales como:

- Elaboración de documentación contable falsa.

- Asesoramiento para estructuras de evasión.

- Simulaciones contractuales.

- Falsedades instrumentales.

- Mecanismos de ocultamiento patrimonial.

En consecuencia, si la regularización extingue la relevancia penal del hecho principal, carecería de coherencia mantener la persecución penal de conductas accesorias funcionalmente subordinadas al ilícito tributario ya regularizado. Este criterio resulta particularmente relevante respecto de:

- Representantes legales.

- Asesores tributarios.

- Terceros que actuaron como cómplices o cooperadores necesarios.

La decisión evidencia una comprensión sistemática de la regularización tributaria como causa de exclusión de punibilidad vinculada al hecho global y no exclusivamente a la persona del contribuyente.

5. Conclusiones

La evolución jurisprudencial de la Corte Suprema demuestra que la regularización tributaria ha dejado de ser concebida como un simple mecanismo de pago extemporáneo de obligaciones fiscales para convertirse en una institución compleja de política criminal económica. Actualmente, la eficacia del artículo 189 del Código Tributario depende de múltiples variables:

- El momento en que se produce la regularización.

- La existencia de actos previos de fiscalización.

- La etapa procesal alcanzada.

- La modalidad de cumplimiento adoptada.

- La naturaleza de los terceros intervinientes.

- La posible conexión con delitos autónomos posteriores.

En esa línea, la Corte Suprema ha consolidado una idea central: la regularización puede extinguir la punibilidad del delito tributario, pero no necesariamente elimina todas las consecuencias jurídicas derivadas del hecho ilícito. Precisamente por ello, el análisis contemporáneo de los delitos tributarios exige abandonar enfoques reduccionistas y comprender la regularización dentro de una estructura mucho más amplia de Derecho Penal Económico, compliance corporativo y prevención de criminalidad financiera.